【日本株】三越伊勢丹などの百貨店株が下落している理由と、今年2回目の買い場について

3099三越伊勢丹ホールディングスは2025年9月に高値をつけてから下落基調、8233高島屋は10月に高値をつけてから下落しております。

これらの百貨店株の下落要因は下記の通りです。

まず、ミクロ要因(企業業績・業界動向)については、

両社とも業績の伸び悩みが見られ、決算発表でそれが明らかになりました。

三越伊勢丹HDは、2025年4~6月期(2026年3月期第1四半期)の連結売上高が前年同期比4.2%減、営業利益も17.1%減と減収減益となりました。

主因はインバウンド(訪日外国人)売上の大幅減で、国内顧客売上は堅調に推移したものの、海外顧客の客単価が前年から大きく落ち込んだため全体の売上が下振れしました。

前年同時期(2024年)は円安効果や高額品の価格改定前の駆け込み需要で訪日客の客単価が異常に高く、その反動減が生じた形です。

一方、高島屋も同様にインバウンド需要の反動減に直面しました。

2025年8月中間期(3~8月)の決算では国内百貨店事業が苦戦し、訪日客売上高が前年同期比で約3割減少しました。

その結果、高島屋の中間期売上・営業利益は前年割れとなりました(ただし固定資産売却益の計上により純利益は前年同期比+11.2%を確保)。

こうした状況を踏まえ、高島屋は2026年2月期の連結営業利益見通しを引き下げています。

もっとも、高島屋は同時に利益率の改善も見込みました。

インバウンド減少でラグジュアリーブランド(高額品)の売上比率が下がった結果、商品全体の粗利益率が上昇し、これが利益を下支えすると判断されています。

実際、高島屋は国内顧客向け売上が計画を上回ったこともあって通期営業利益予想を500億円から525億円へ上方修正しました。

ラグジュアリー商品の多くはテナント収入等の形で百貨店側の取り分が小さいため、構成比低下が利益率向上につながった面があります。

競合他社の動向を見ると、3086Jフロントリテイリングも免税売上の反動減に苦しみ、2025年度上期は前年比増収ながら計画未達、営業利益299億円(減益)となりました。

同社はパルコ事業などが売上を下支えしたものの、百貨店部門のインバウンド落ち込みが想定以上に大きく、通期業績予想を下方修正しています。

三越伊勢丹HDについては第1四半期決算で減収減益でしたが、コスト削減などで通期予想(売上高5570億円、営業利益780億円)自体は据え置かれました。

しかし物価上昇による経費増(+8億円)を吸収しきれず営業利益は二桁減益となっており、各社ともインバウンド特需が一巡した影響を業績面で受けている状況です。

次に、マクロ要因(消費環境・経済情勢)については、

日本国内の消費環境も百貨店株に逆風となりました。物価上昇に対し賃金の伸びが追いつかず、実質所得が目減りしていることから、消費者の節約志向が強まっています。

事実、2025年に入っても生鮮食品を除く消費者物価指数(コアCPI)は3%程度の前年比上昇を続けており、生活必需品の値上げが家計を直撃しました。

一方で賃金上昇率はそれほど高くなく、実質賃金は減少傾向です。厚生労働省「毎月勤労統計」によれば、2025年8月の実質賃金は前年比▲1.4%と8ヶ月連続のマイナスとなり、物価高に賃金が追いついていない状況が続いています。

7~8月は夏のボーナス減もあって名目賃金の伸びが鈍化し、実質賃金のマイナス幅が拡大しました。

このように可処分所得の伸び悩みや物価高による購買力低下が起きると、消費者は高額消費を控える傾向が強まります。

内閣府の調査でも、消費者マインドは依然慎重さが残っており、2025年10月の消費者態度指数は35.8と改善傾向ながらも景気拡張局面に比べれば低水準です(50が判断の分かれ目)。

このような環境では、衣料品や贈答品など高単価の商品を扱う百貨店は売上が伸びにくく、株価にもマイナスに作用したと考えられます。

また、金利上昇は、企業・家計の借入コストを増やし、設備投資や個人消費に減速圧力をかけます。

住宅ローン金利やローン返済負担が増すと消費者マインドが冷え込み、高額消費を控える要因となります。

百貨店で扱う耐久消費財や高額品の購買にとってマイナスであり、金利上昇による消費抑制効果が懸念されました。

以上のミクロ・マクロ要因を総合すると、インバウンド特需の反動減と国内消費環境の逆風の中で、業績見通しに陰りが生じたことが直近の株価下落の主因と考えられます。

今後は各社が国内富裕層や新たな顧客層を開拓し、インバウンド依存を脱却できるかが、株価回復の鍵となりそうです。

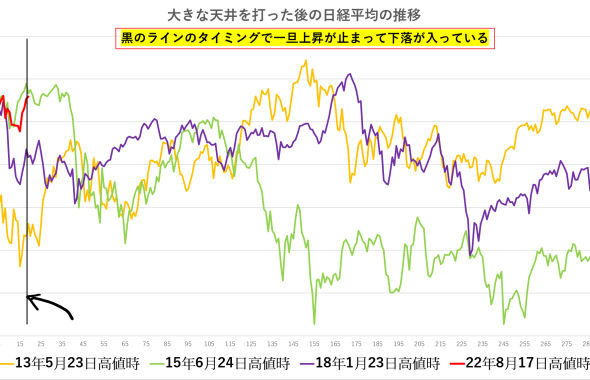

「週足サイクルボトムの買い場について」

日本株は1年に2回、絶好の買い場が来るという傾向があります。

1年に2回のバーゲンセールは、有望株の仕込みのチャンスとなります。

今年1回目の買い場は、4月7日に向けてのトランプショックの暴落であり、

高田は4月7日の暴落の底値日の当日、4月9日の二番底、その後も4月11日、15日と、

市場が悲観の最中で、個別株や指数のETFの買い戦略を取りました。(「高田流!日本株の勝ち方」等に掲載)

今年2回目の買い場については、高値圏から利確売りがきっかけになる形で2024年4月の週足サイクルボトム時のように、短期決着型になる可能性があると考えております。

2013年6月のアベノミクス初期ラリー後の週足サイクルボトム時も同様で、高値圏から利確売りがきっかけになる形で短期決着型で買い場が到来しました。

今回も同様のパターンとなる場合は、株式のバーゲンセールと見て有望株を淡々と計画的に仕込んでいく方針です。

相場で安定的に勝ち続けるには、コツがあります。

高田資産コンサルの会員サービスは過去に配信済の動画やレポートも閲覧が可能ですので、

高田流の活きた技術を身につけたい方や、最新の情報が知りたい方は、下記をご覧ください。

【高田資産コンサル(株)のコンテンツ】

高田資産コンサルのYouTubeチャンネルはコチラ

https://www.youtube.com/channel/UCzhFASYte7zGWIgVS7PgUaA

高田の視点を毎日更新「全ては相場で勝つために」はコチラ

https://kabuok.com/index.php/takadanome/

「高田流!日本株の勝ち方」はコチラ

https://kabuok.com/index.php/jpkabu/

「高田流!デイトレード講座」はコチラ

https://kabuok.com/index.php/day/

買い場、売り場の見極めに役立つレポート(日柄と株価の合成)はコチラ

https://www.takadacon.jp/archives/11640

「高田流!米国株の勝ち方」はコチラ

https://kabuok.com/index.php/beikabu/

「高田流!ゴールドの勝ち方」はコチラ

https://kabuok.com/index.php/gold/

高田が毎日一言つぶやくX(Twitter)はコチラ

https://x.com/takadacon

高田資産コンサル株式会社のことが知りたい方はコチラ

https://www.takadacon.jp/

高田資産コンサルtakaのInstagramはコチラ

https://www.instagram.com/takasannn1214/